Финансовая грамотность — это базовый навык, который помогает тратить осознанно, избегать лишних кредитов и стабильно копить. Разберём, как настроить бюджет, создать подушку безопасности и начать инвестировать без стресса. Всё просто: немного дисциплины, понятные правила и регулярные действия — и финансовая грамотность работает на вас.

Подробности темы

Финансовая грамотность — это совокупность навыков: планирование бюджета, контроль расходов, понимание кредитов и страховок, создание резерва и базовые инвестиции. Начинают с учёта доходов и трат, затем формируют «подушку безопасности» и только после переходят к вложениям. Важный принцип — «сначала заплати себе»: автоматические отчисления на сбережения и цели.

Чтобы оценить стартовую точку, задайте себе 10 быстрых вопросов: веду ли бюджет, знаю ли кредитный рейтинг, есть ли резерв на 3–6 месяцев, понимаю ли сложные проценты, пользуюсь ли вычетами и т.д. Чем больше «да», тем выше текущий уровень.

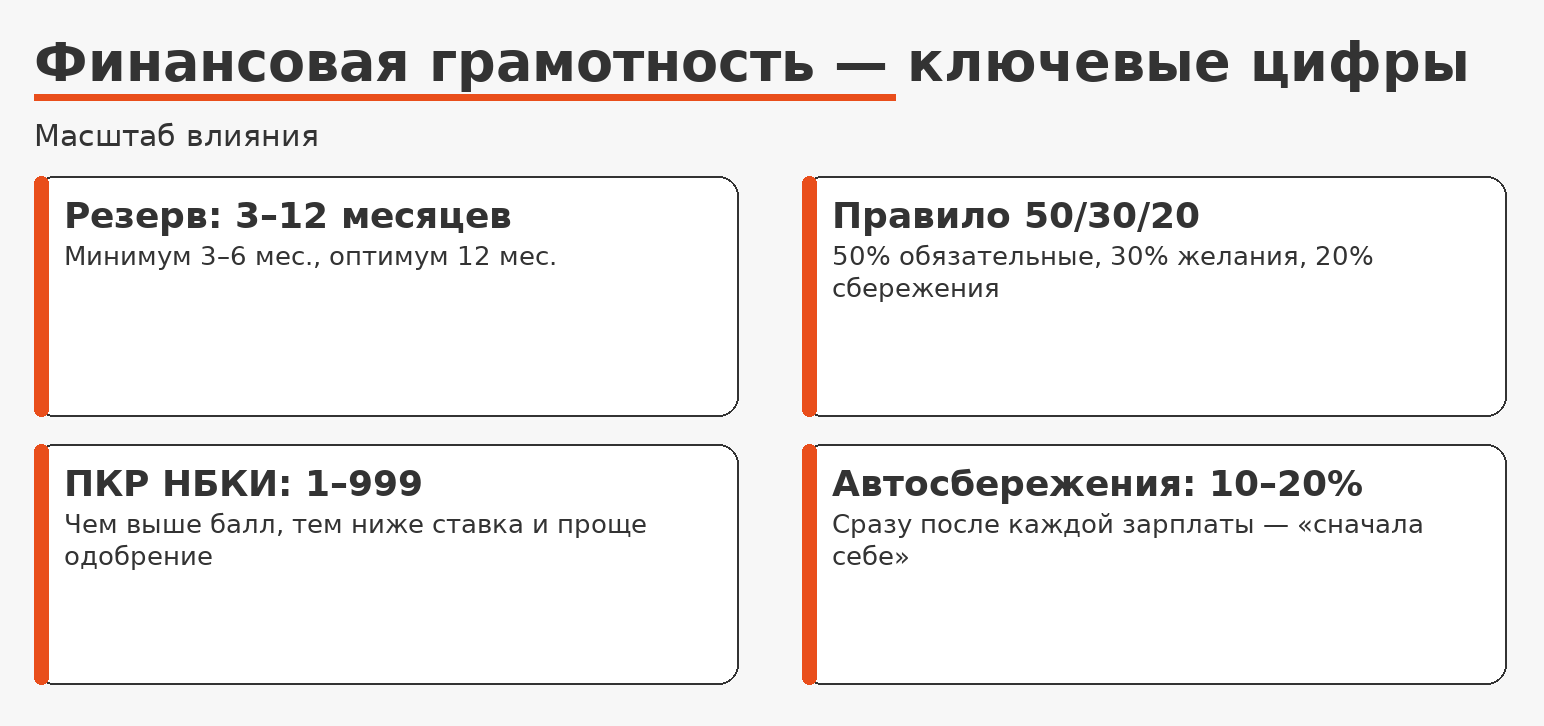

Практическая рамка — правило 50/30/20: 50% — на обязательные траты, 30% — на желания, 20% — в сбережения и инвестиции. При росте доходов долю сбережений можно увеличивать до 25–30%.

Таблица: пример бюджета по правилу 50/30/20 при доходе 50 000 ₽

| Категория | Доля | Сумма, ₽ | Что входит |

|---|---|---|---|

| Обязательные расходы | 50% | 25 000 | Жильё, ЖКУ, кредиты, транспорт |

| Желания | 30% | 15 000 | Еда вне дома, одежда, досуг |

| Сбережения/инвестиции | 20% | 10 000 | Резерв, депозиты, ETF |

| Категория | Доля | Сумма, ₽ | Что входит |

|---|---|---|---|

| Обязательные расходы | 50% | 25 000 | Жильё, ЖКУ, кредиты, транспорт |

| Желания | 30% | 15 000 | Еда вне дома, одежда, досуг |

| Сбережения/инвестиции | 20% | 10 000 | Резерв, депозиты, ETF |

Почему это важно?

Финансовая грамотность снижает стресс, защищает от кассовых разрывов и даёт предсказуемость. «Подушка безопасности» покрывает внезапные расходы и помогает спокойно пережить увольнение или ремонт. Базовый ориентир — 3–6 месяцев расходов; оптимум — 12. При доходе 50 000 ₽ минимальный резерв — 150–300 тыс. ₽, комфортный — 600 тыс. ₽.

Кредитная дисциплина экономит десятки тысяч на процентах. Не берите новые кредиты, пока не закрыты текущие; не используйте кредитку для импульсных покупок. Следите за персональным кредитным рейтингом (по шкале НБКИ — от 1 до 999): чем выше балл, тем мягче ставки и проще одобрение.

Кейсы

Дизайнер на фрилансе. За полгода довёл резерв до 4 месяцев, отказался от двух подписок — высвободил 4 000 ₽/мес. Начал инвестировать 5 000 ₽/мес. в индексные фонды — дисциплина без перегруза.

Семья с ребёнком. Пересобрали бюджет по 50/30/20, вынесли садик и ипотеку в «обязательные». Через 8 месяцев — резерв 5 месяцев, просрочек по платежам нет.

Что это значит для читателя?

Разные аудитории получают разную выгоду.

Новички. Быстрый контроль: учёт трат, отмена лишних подписок, старт резерва с 5–10% дохода.

Семьи. Приоритет — устойчивость: резерв 6–12 месяцев, страховки жизни/здоровья, годовой календарь крупных платежей.

Самозанятые/фрилансеры. «Неровный» доход — значит, резерв 6–12 месяцев и жёсткая «налоговая коробочка» отдельно от трат.

Пользователи кредиток. Кредитка — инструмент, а не доход: льготный период полностью, ноль просрочек, уведомления по лимитам.

Матрица влияния (пример оценок 1–3):

Новички × Контроль расходов — 3

Семьи × Резерв — 3

Самозанятые × Налоги — 3

Пользователи кредиток × Ставки/штрафы — 2

Что делать?

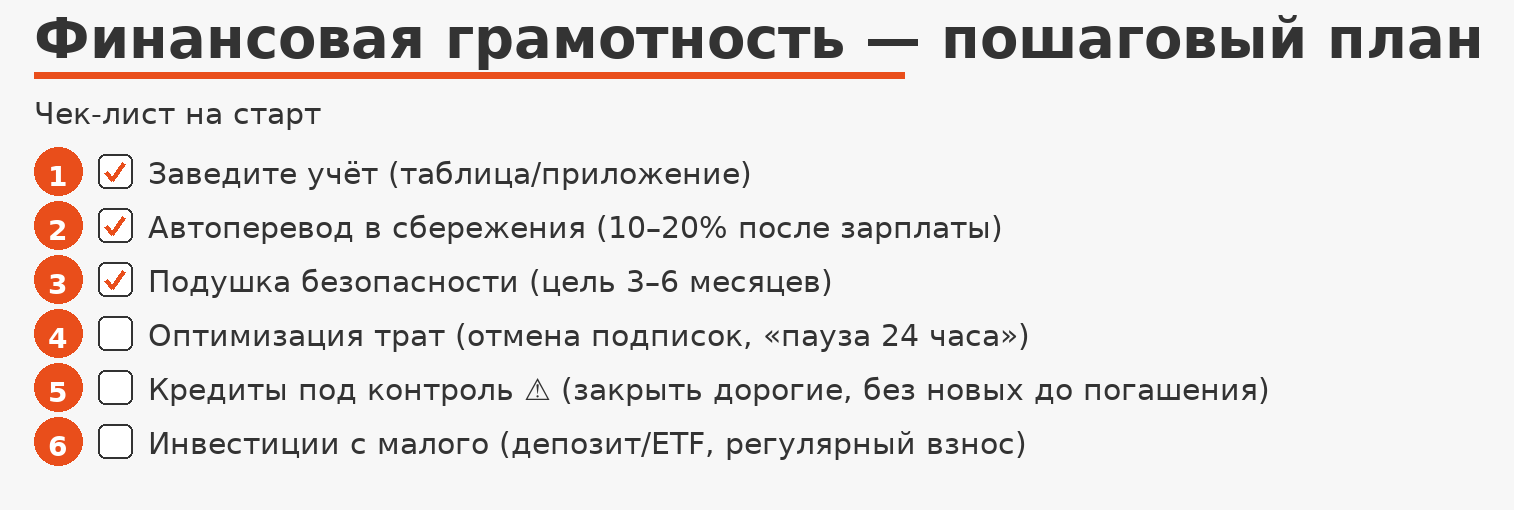

Заведите учёт. Таблица или приложение. Категории: обязательные, переменные, сбережения.

Автоперевод в сбережения. 10–20% после зарплаты. «Сначала себе».

Подушка безопасности. Цель — 3–6 мес. Начните с одной зарплаты.

Оптимизируйте траты. Отмените дублирующие подписки, «пауза 24 часа» для покупок.

Кредиты под контроль. Погашение дорогих — приоритет. Не открывайте новые до закрытия текущих.

Инвестиции с малого. Депозит/ETF, регулярный взнос. Диверсифицируйте валюты и активы.

Экспертные мнения

«Самая надёжная защита от долгов — резерв минимум на полгода расходов».

«Кредит — это цена за скорость. Используйте его только под долгосрочную ценность, а не под эмоции».

«Сложные проценты и регулярность важнее выбора „идеального“ инструмента на старте».

Дополнительно: как оценить себя (мини-чек)

Ответьте «да/нет» на 10 пунктов: бюджет; сокращение долгов; знание ПКР; средние месячные расходы; резерв 3–6 мес.; понимание сложных процентов; нужные страховки; налоговые вычеты; своевременные платежи; различие между инвестициями и страховкой. 7+ «да» — хороший уровень, 4–6 — зона роста, ≤3 — начните с базовых шагов из раздела «Что делать?».

Вывод и следующий шаг

Финансовая грамотность — это система маленьких привычек: учёт, автосбережения, резерв и дисциплина по кредитам. Начните сегодня с одного действия: настройте перевод 10% дохода на отдельный счёт. Через 90 дней вы увидите первый измеримый результат.

Сколько держать в резерве?

Стоит ли копить и инвестировать одновременно?

В какой валюте хранить?

Когда брать кредит?

Хочется таких же понятных гайдов по горам, кострам и лагерям? Подписывайтесь и делитесь этим материалом с компанией перед выездом.